债券市场再现取消发行潮 这次的有何不同?

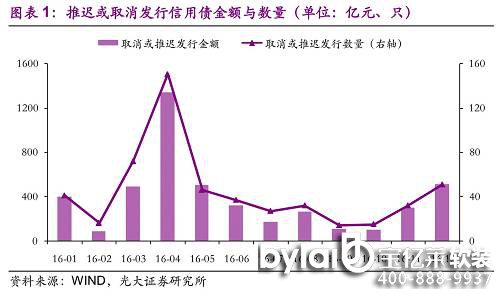

2016年11月以来,受债券市场收益率持续上行影响,一级市场信用债取消或推迟发行数量明显增加。11月取消或推迟发行的信用债数量为32只,规模为297亿元;12月1-16日数量快速增长至51只,软装设计,规模达到515亿元。事实上,今年4月也掀起过一次取消发行的浪潮,但本次取消发行的原因与上次有很大的不同。

取消发行的原因

信用债推迟/取消发行的原因主要来自以下三个方面:

第一,受二级市场违约事件频发的冲击,整体软装售楼部售楼中心,机构投资者的风险偏好明显下降,市场倾向于规避信用风险较高的产能过剩行业和低评级的券种。

4月取消或推迟发行的信用债中产能过剩行业和低等级占比较高主要是受此因素影响。

第二,由于二级市场收益率上行,带动一级市场发行利率提高,发行人需调高发行利率才能募集到所需资金,导致融资成本提高,因此部分发行人选择取消或推迟发行,等待收益率下行后再择机发行。从企业性质和行业分布来看,我们认为11月以来取消或推迟发行个券数量增加受此因素影响较大,受第一方面因素影响较小。

第三,市场资金面趋紧,委托资金赎回量增加,市场的配置力量下降,对信用债的需求不足。无论是违约频发还是市场收益率上行均会在短期内增加机构的赎回压力,导致市场配置力量下降,对信用债的需求不足。

从主动取消转化为被动取消

当前,取消或推迟发行债券数量的增加主要是由于发行成本上升,使得企业的发债意愿不强烈,尚具有主观可控性。从11月以来取消或推迟发行债券的主体性质和行业分布来看,目前一级市场发行量的下滑短期内不会对企业的流动性造成剧烈冲击,暂不会导致短期内违约频发。

但是,如果市场态势长期得不到改善,软装设计公司排名 ,部分发行人会从主动取消转化为被动取消,最终形成风险事件。从近期发生违约的大连机床、中城建、博源集团等主体来看,违约的直接原因均是流动性紧张,融资能力下滑,因此再次提醒投资者密切关注发债企业的流动性和再融资能力,警惕由于一级市场发行困难导致的信用风险。

信用债一级市场发行受阻

取消或推迟发行规模增加

2016年11月以来,受债券市场收益率持续上行影响,一级市场信用债取消或推迟发行数量有所增加。11月取消或推迟发行的信用债数量为32只,规模为297亿元;12月1-16日数量快速增长至51只,规模达到515亿元。回顾2016年1-10月信用债取消或推迟发行情况,4月份受违约事件频繁发生以及收益率上行等因素影响,取消或推迟发行规模达到1,342亿元,共151只债券,达到年度高峰;6月以后取消或推迟发行信用债规模逐渐下降,其中9月和10月仅有14和15只个券。我们将11月以来(11月1日-12月16日)取消或推迟发行的信用债情况与4月情况进行对比分析,并总结信用债取消或推迟发行的主要原因。

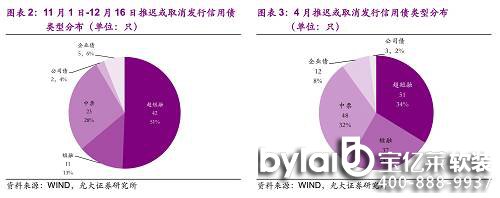

从债券类型来看,11月以来取消或推迟发行的个券以超短融、中票和短融为主,占比分别为51%、28%和13%,而推迟或取消发行的公司债和企业债较少。与4月对比来看,4月取消或推迟发行的个券也以超短融、中票和短融为主,但11月超短融占比有所上升,短融占比有所下降。

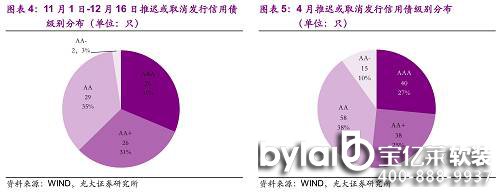

从主体评级来看,11月以来取消或推迟发行的主体以中高等级为主,AAA、AA+、AA级主体占比分别为31%、31%和35%。与4月对比来看,4月取消或推迟发行的主体也以中高等级为主,但与11月不同的是4月AA-级主体占比为10%,而11月AA-级主体占比仅为3%。

从主体性质来看,11月以来取消或推迟发行的个券中城投债占比为31%,城投债占比较4月有所提高。

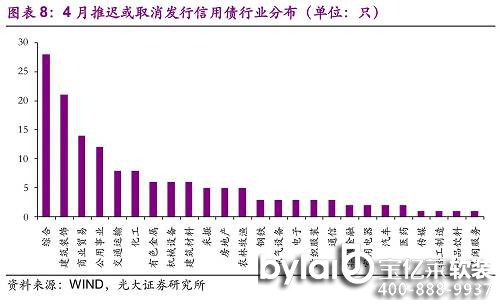

从行业分布来看,宝亿莱软装设计<别墅样板房样板间,4月取消或推迟发行的行业主要集中在综合、建筑装饰、商业贸易、公用事业、交通运输等信用风险较低、主体评级较高的行业;其次主要为采掘、有色金属、化工、建材、机械等产能过剩行业。11月取消或推迟发行的个券占比较高的行业仍为综合、建筑装饰、公用事业、交通运输等行业,但产能过剩行业占比有所下降。

信用债取消或推迟发行原因

针对不同的行业特性,信用债推迟或取消发行的原因主要来自三方面。第一,受二级市场违约事件频发的冲击,机构投资者的风险偏好明显下降,市场倾向于规避信用风险较高的产能过剩行业和低评级的券种。4月取消或推迟发行的信用债中产能过剩行业和低等级占比较高主要是受此因素影响。

第二,由于二级市场收益率上行,带动一级市场发行利率提高,发行人需调高发行利率才能募集到所需资金,导致融资成本提高,因此部分发行人选择取消或推迟发行,等待收益率下行后再择机发行。从企业性质和行业分布来看,我们认为11月以来取消或推迟发行个券数量增加受此因素影响较大,受第一方面因素影响较小。

第三,市场资金面趋紧,委托资金赎回量增加,市场的配置力量下降,对信用债的需求不足。无论是违约频发还是市场收益率上行均会在短期内增加机构的赎回压力,导致市场配置力量下降,对信用债的需求不足,由于资金有限,投资者对票面利率的要求更高,同时风险偏好有所下降。